青色申告を行い、個人事業の決算を行います。準備作業は下記の説明を参考にしてください。申告には損益計算書と貸借対照表を添付して確定申告を期限内に行います。また、地方税の申告と支払いも必要です。

目次

先端設備導入計画の申請

償却資産税、固定資産税には中小企業の経営努力に応じて優遇措置があります。効率的な先端設備を導入し経営効率を向上することで申請し、償却資産税の軽減措置が受けられ先端設備導入計画を申請しました。

生産性向上特別措置法の支援プログラムの一つで、一定の経営努力をすると支援が得られます。当初三年間償却資産税を軽減してもらえる制度です。申請は当該設備のある市区町村になります。

生産性向上特別措置法解説ページへFIT事業者として太陽光発電事業報告書提出

FITとして管理される発電設備に対して、設置申請から設置報告、事業報告を行う必要があります。初年度は設置報告を行います。

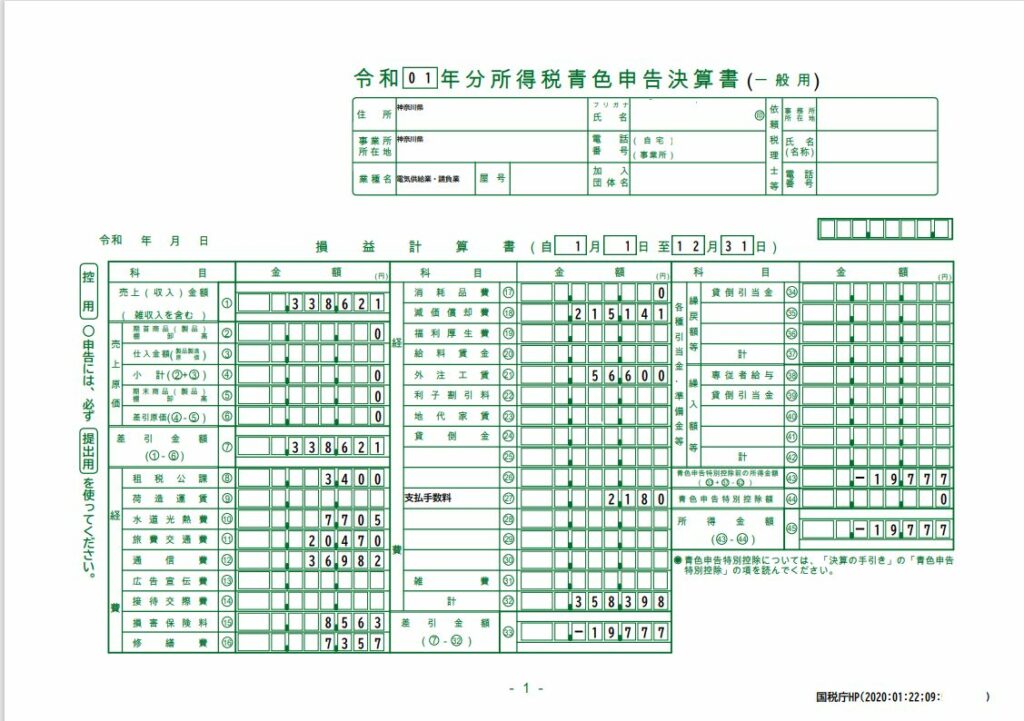

損益計算書

初年度2019年度の決算は以下のようになりました。赤字ですね。事業開始年ということで10月からの発電ですので3か月分弱しか売り上げがありません。来年はもっと多くの売り上げがあると思います。

- 売り上げ 338,621円

- 経費 358,398円

- 収益 -19,777円

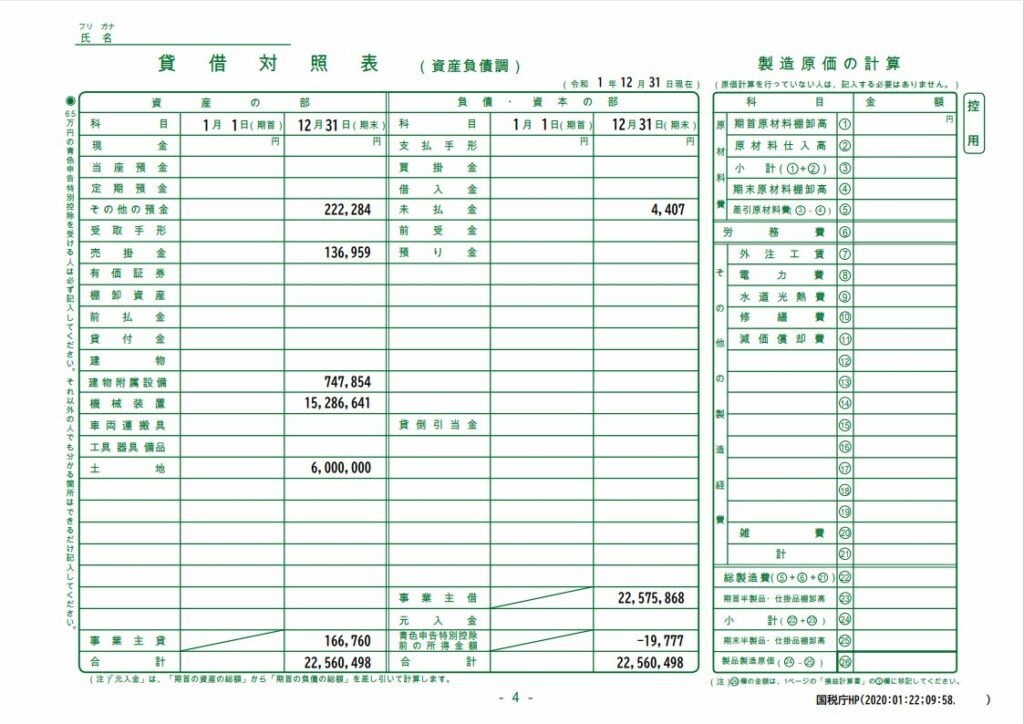

貸借対照表

貸借対応表は以下のようになります。負債、資本はほとんど事業主借なのでこれだけの金額を持ち出しているという数字になります。資本金に似てます。

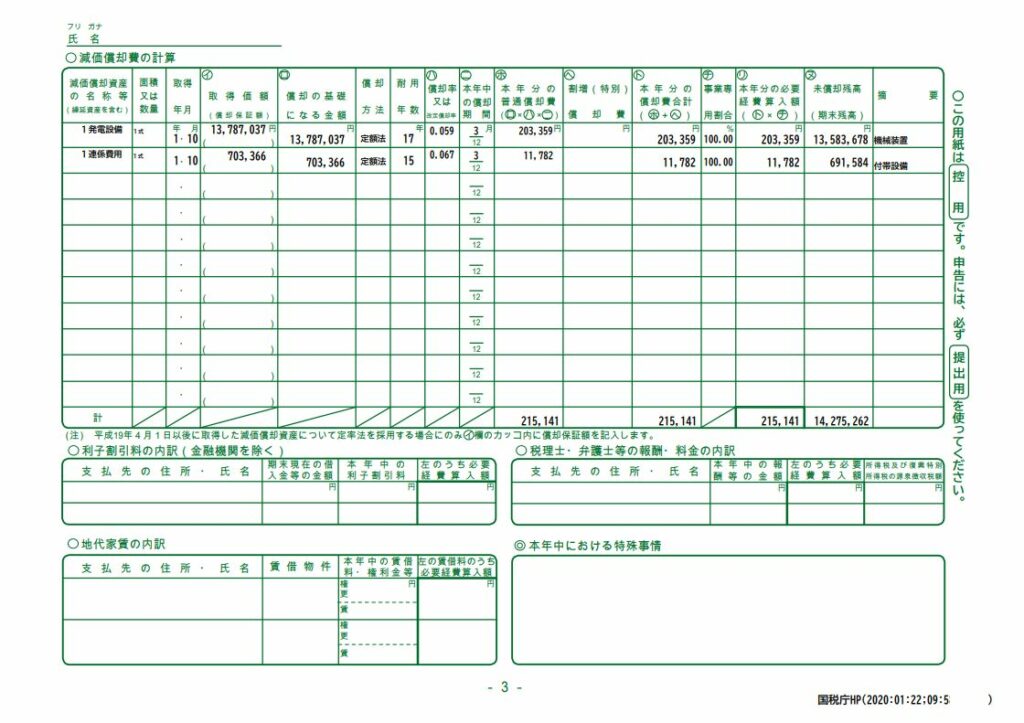

固定資産管理台帳

損益計算のため設備償却費用を計上するため固定資産を管理します。固定資産状況は以下になります。固定資産は別途固定資産税と償却資産税がかかります。

- 発電設備 13,787,037円 17年償却 定額法

- 連携費用 703,366円 15年償却 定額法